富哥小圈逻辑

盘面 盘前 大佬的咖啡厅

林青霞范冰冰张天爱关之琳刘嘉玲张柏芝等你到底钟情于谁??? 多情的种子一天钟情一个 !昨天晚上开电风扇了,看了一下 电风扇转的好快,而且还坏不了呢 我去。。。。牛盘面无高度民 爆 板块整个板块动了,雅鲁藏布江开发的事情吧下午发酵了 一个数据可信的东西 板了一个南威软件,高新发展 好像是华kun振宇的股权 变更 ,30%变更为55%南威软件的上板并没有带动其他相关朗源股份 仔细看了一下,一季度

《天孚通信:1.6T光引擎进展领先,产能瓶颈改善,投资价值凸显》

1. 天孚通信因1.6T光引擎技术领先和订单增长,获得华创通信的持续推荐,股价午后大涨。2. 天孚通信的1.6T光引擎技术处于行业领先地位,需求明确,已经接到订单,预计将实现大量出货。3. 光引擎市场的竞争格局稳定,客户已经确定了供应链分工和产线投资,与天孚通信的深度合作关系稳固。4. 制约天孚通信产能的人力资源和原材料问题从第二季度开始逐步解决,预计第三季度将完全释放产能。5. 尽管市场可能会有

纳睿雷达:低空经济领域的雷达技术领军者

纳睿雷达(股票代码688522)确实是一家在雷达技术领域具有显著优势的公司,其业务不仅涵盖气象雷达、水利雷达,还积极参与低空经济相关领域的发展。以下是对纳睿雷达在低空经济领域发展前景的详细分析:政策支持与市场需求:广东省发布的《广东省推动低空经济高质量发展行动方案(2024—2026年)》为低空经济发展提供了强有力的政策支持。该方案旨在推动低空经济产业规模稳步增长,预计低空经济规模将超过3000亿

最新金属扛把子 白银

根据最新的市场分析,白银价格在2024年表现出一些积极的趋势。以下是一些关键点:1. **价格走势**:2024年初,白银价格处于一个复杂的位置。尽管工业对贵金属的需求持续增长,特别是来自太阳能和电气化部门的需求,但2023年的总需求实际上下降了10%。2. **供应与需求**:2023年,珠宝、银器和实物投资行业的需求下滑,是因为在2022年的巨大需求爆发之后,这些行业出现了一些调整。尽管如此,

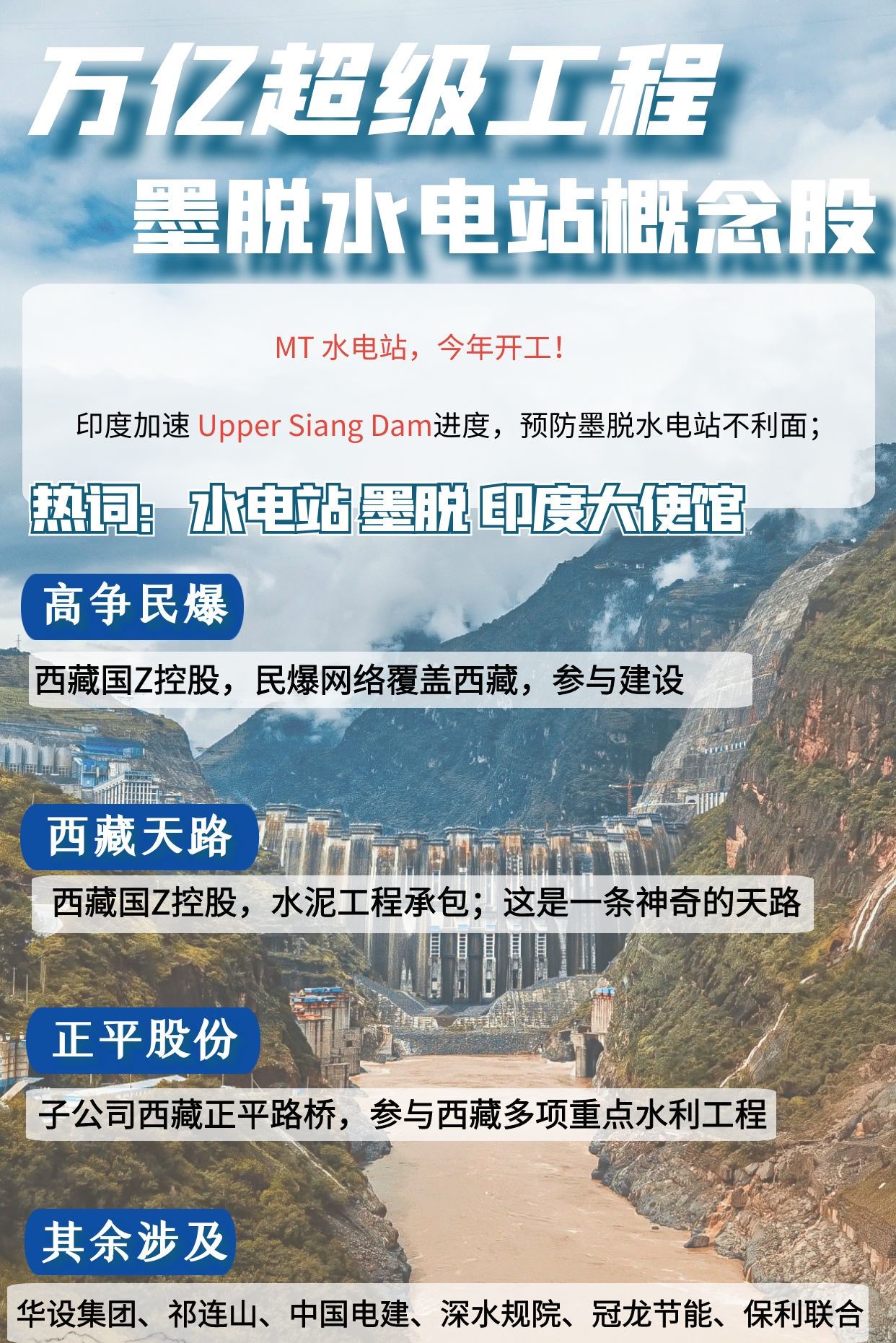

巨型水电站项目 墨脱水电站

墨脱水电站,位于西藏自治区林芝市墨脱县,是一个备受瞩目的巨型水电站项目。该项目的装机容量预计达到6000万千瓦,其年发电量预计为3000亿千瓦,这一数字远超过三峡水电站,并且足以满足广大地区的用电需求。墨脱水电站的建设对于优化国家能源结构、减少对传统能源的依赖具有重要意义,同时也将对地方经济发展产生巨大推动作用,创造大量就业机会,吸引投资和人才。墨脱水电站的总投资预计超过10000亿人民币,这一数

集装箱船订单有望迎来小高峰,把握船舶板块布局机会

根据新浪财经的报道,2024年以来,集装箱船舶订单量呈现出快速增长的态势。截至2024年4月,全球存量集装箱船舶数量达到6239艘,总运力约为2854.9万TEU。在手订单船舶数量为749艘,总运力约为634.7万TEU,订单运力占比约为22%。预计2024至2027年间交付的运力将分别占现有运力的8.3%、6.8%、3.9%和2.6%。特别是在2024至2025年期间,订单运力的集中交付期将会到

明阳电气领先的智能变配电设备提供商及成长三部曲

明阳电气是一家领先的智能变配电设备提供商,主要产品包括箱变、成套开关、变压器等,专注于新能源(包括风能、太阳能、储能)和新型基础设施(如数据中心、智能电网)等领域。2023年,该公司新能源收入占总收入的80%。国内光伏和风电装机在2023年1月至3月期间分别同比增长36%和49%,这表明需求向好,有望推动并网变压器的需求增长。明阳电气是明阳集团旗下的控股子公司,从配电箱制造起步,逐渐发展成为集研发