<!-- userBodyTop goes here -->

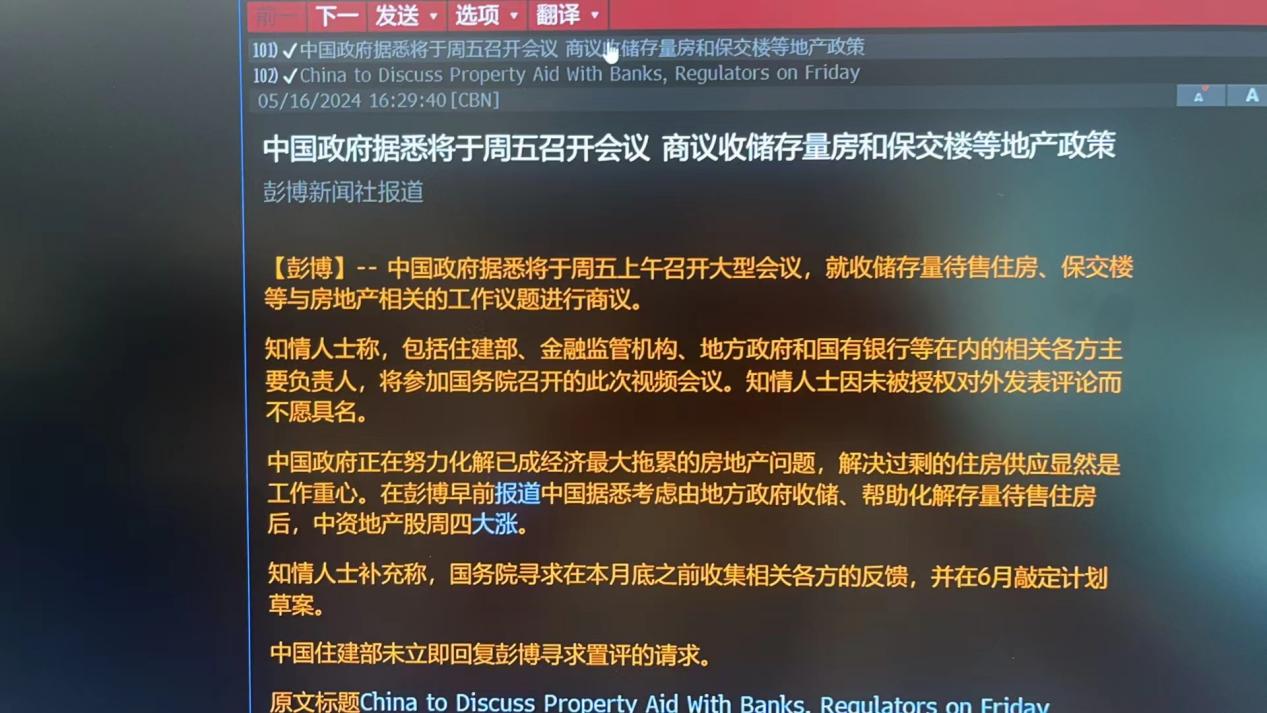

盘后消息,周五将召开会议,商议收储存量房和保交楼等地产政策,在本月底收集各方反馈,并于6月敲定计划草案,时间窗口已大体确定。

由于具体细则尚未敲定,推测本次收储的优先级可能是城投库存(缓解地方财政压力)>烂尾库存(保交楼)>出险房企库存(改善债务问题)>其他房企(整体性去库存),实施范围逐步扩大。

针对出险房企库存收储的折价力度可能较大(郑州6折、绍兴6折,部分江浙8折),故房企主观意愿可能较低。低价收储将会提高租售比,一定程度上可以覆盖PSL或超长期国债利率,利率在2.25%-2.65%左右。此环节利好租赁运营,特别是国资物业。

建议关注长沙国资委旗下湖南投资,地方城投+物业服务

公司是标准的城投公司,深度布局城市综合体投资开发,占公司营收72%,旗下拥有湖南现代投资置业发展有限公司、湖南浏阳河城镇建设发展有限公司、长沙中意房地产开发有限公司等多家子公司。根据互动平台回复,该业务主要方向为房地产。目前公司在售楼盘有浏阳财富新城、广荣福第、广润福园等,其中两个楼盘已经开盘数年未卖完,都是收储的优先选项。

此外,公司在物业服务也有布局:广欣发展被湖南省物业管理行业协会授予“优秀物业企业”“优秀党组织”称号, 长沙市物业行业委员会授予“长沙市‘红色物业’示范企业”“‘红色物业’标准化示范点”荣誉。君逸物业探索招商增收新方法,将大面积待租商铺合理拆分,截至报告期末, 江岸锦苑自持商铺出租率达到 88.84%。

由于公司特殊的国资背景,不排除在此轮收储后,公司将主导长沙甚至湖南的公用住房租赁以及物业管理业务。且在众多物业公司中,湖南投资是唯一业绩大增的,近十年间也仅有一年未分红。目前低价低位,仅16倍市盈率,有望开启一波上涨。

- 本文分类:韭讯更新

- 本文标签:湖南投资

- 浏览次数:11160 次浏览

- 发布日期:2024-05-24 19:52:41

- 本文链接:http://www.pinguduo.cn/jiuxungengxin/886.html

发表评论 取消回复