<html> <head> <style>a{TEXT-DECORATION:none}</style> [removed] function imageClick(url){ android.imageClick(url);}function atUser(id){ if (window.android) { android.atUser(id); } if (window.webkit && webkit.messageHandlers.atUser) { webkit.messageHandlers.atUser.postMessage(id); } } function atStock(id,name){ if(window.android) { android.atStock(id,name) } if (window.webkit && webkit.messageHandlers.atStock) { webkit.messageHandlers.atStock.postMessage([id,name]); } } [removed] </head> <body>

模拟芯片:

芯片可以分为数字芯片和模拟芯片两个大类,数字芯片主要进行逻辑运算,包括CPU、内存芯片、和各种DSP芯片等;模拟芯片主要处理模拟信号,种类细且繁。包括模数转换芯(ADC)、放大器芯片、电源管理芯片、PLL等等。

模拟芯片是处理外界信号的第一关,所有数据的源头是模拟信号,模拟芯片是集成的模拟电路,用于处理模拟信号。模拟信号是在时间和幅值上都连续的信号,数字信号则是时间和幅值上都不连续的信号。外界信号经传感器转化为电信号后,是模拟信号,在模拟芯片构成的系统里进行进一步的放大、滤波等处理。处理后的模拟信号既可以通过数据转换器输出到数字系统进行处理,也可以直接输出到执行器。

应用场景

模拟芯片主要应用于通信,汽车和工业领域占比都超过了20%,下游行业的景气度决定了模拟芯片的行业周期。

模拟芯片在车用芯片中占比大概在26%,对于国内来说,新能源汽车的渗透率提升带来模拟芯片行业新的增长点,23年国内新能源汽车销量同比增长37.9%达到949.5万辆,24年Q1国内新能源汽车销量209万辆同比增长31.8%继续高增长。汽车领域是模拟芯片增长最快的领域。

消费电子领域,经历了手机和PC等产品漫长的销量下跌以后,产业链的库存也去化完成,今年以来随着AI的刺激下,预计还会带来一波AI手机和AIPC的换机潮,消费电子回暖确定性强。

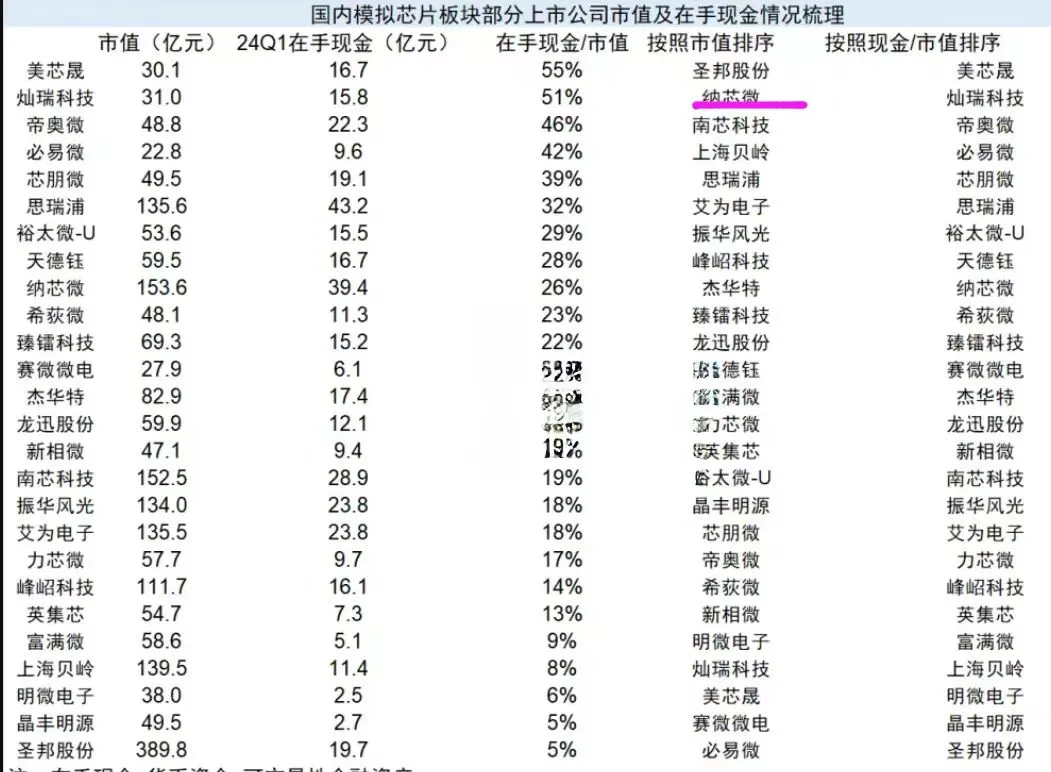

模拟芯片行业目前处在行业周期底部,整体竞争格局差,非上市公司经营状况不佳,存在最强的并购预期。同时,模拟芯片板块众多公司在手现金超10亿元,海外模拟芯片巨头均依靠并购实现了跨越式发展,中国模拟芯片企业有望复制海外成长路径。

国产替代

从市场占有率上看。

23年全球模拟芯片市场份额看,德州仪器占比19%,亚德诺占比9%思佳讯7%,英飞凌7%行业前十都是国外企业,2023年国内模拟芯片市场空间3026.7亿,国内自给率极低,国产替代空间比较大。

在模拟领域中,大部分产品门槛较低,国内厂商已能覆盖TI约70%-80%的产品,并且在某些方面已经开始推出类似产品或已有产品投放市场。而对于ADI这种专注高难度产品的公司,国内厂商大约能覆盖其45%的产品。总体而言,在技术和商务层面上,国产模拟芯片有很大的替代可能性,尤其是在商务竞争激烈且易于替代的产品上,国产厂商有望在三五年内取得显著突破。然而,在可靠性要求极高的领域如汽车动力系统,由于安全性考虑,国产产品推进速度较慢。

从景气度上看

年报、季报显示,国内模拟芯片企业23Q4和24Q1业绩恢复增长,预计Q2出货环比增长超过30%。

从下游行业景气度和库存看,模拟芯片虽然还没有完全到价格反转的阶段,但周期底部的迹象比较明显,其中模拟芯片在车用芯片中占比大概在26%,对于国内来说,新能源汽车的渗透率提升带来模拟芯片行业新的增长点,23年国内新能源汽车销量同比增长37.9%达到949.5万辆,24年Q1国内新能源汽车销量209万辆同比增长31.8%继续高增长。汽车领域是模拟芯片增长最快的领域

模拟芯片领域收并购将是必然趋势,国外模拟行业较为集中,预计国内模拟芯片发展也会逐步走向集中整合的道路,根据SW分类,目前已上市的模拟芯片公司34家,其中26家为科创板企业,部分公司已经在积极收购相关业务。上市公司会借助平台优势及政策支持,收购整合未上市的优质资产,从而实现模拟行业的整合集中的大趋势,因此模拟芯片领域有望重点收益。

国内模拟芯片市值和现金流

- 本文分类:韭讯更新

- 本文标签:美芯晟灿瑞科技纳芯微

- 浏览次数:9250 次浏览

- 发布日期:2024-06-24 09:14:35

- 本文链接:http://www.pinguduo.cn/jiuxungengxin/1280.html

- 上一篇 > 预期差

- 下一篇 > 【华创电新&机器人】人形机器人周总结-0623

发表评论 取消回复