(网络纪要,审慎参考,仅转发,不代表任何投资建议,信披问题请私信联系删除。)

源杰上涨原因:

1)光芯片紧缺,随着400g/800g光模块放量加快,紧缺程度短期只会扩大,光芯片的拿货周期已经长于电芯片,光芯片IDM模式使得扩产周期缓慢,预计明年年中开始才会有波缓解,

2)光芯片面对大客户很难涨价,但对于二线三线客户不排除涨价可能,本来定价就是阶梯的。对于大光模块厂无影响,更利好光芯片光模块一体化的公司。

3)在紧缺的情况下,会加速源杰100G EML的验证,目前公司产品仍在大客户做可靠性验证,预计下半年有突破。

关于阿托品 出处未知 ,谨慎参考。

1、阿托品上市后销售严格按照学术推广模式,没有带金销售,符合医药反腐大背景;

2、由于没有带金销售,Q2整体销售额低于市场预期,但销售净利率会很高(原来预期净利率30%-40%),现在预计达到50%甚至更高,本质是牺牲了销售额获得了高净利率;

3、Q2阿托品收入整体预期5亿左右,利润端预计2-2.5亿,全年10亿左右的利润;

4、Q2刚上市,入院工作需要时间,Q3和Q4会逐步上量,24年全年先看20亿销售;

5、市场访谈专家给的数据参考意义不大;

6、为何不发业绩预告,预计表观增速很高,容易造成±20%误差。

调研了一下国内的新经济,一个惊人的发现,国内现在增长最快、发展最好的行业竟然是--教培,尤其是学科类教培。

主要原因是:

1、地方ZF迫于就业率压力已经对教培完全放任,睁一眼闭一眼,基本不管了。即便被处罚,力度也很弱。

2、铁拳之后,大机构被限制投广告公开招生,小机构和个人老师招生成本降。

3、小机构全部转入地下,以前还需要门店、管理基础成本,现在直接民房买几张桌子开干,运营成本大大降低,连税都不交,直接个人收款

4、高需求,社会上就业形势严峻,家长被迫卷教育,教培需求更强劲了。老师也利用家长心理,暗自鼓动家长私下找他补课。

5、新东方、学而思又开始新校区开设狂潮,新增校区速度比铁拳之前还快。老前之所以想开了放走董宇辉,也是因为教培又起来了,没必要直播带货了。总之,高需求、低成本、低门槛、高利润、不上税、没有贴身竞争,教培是现在中国最好的行业。

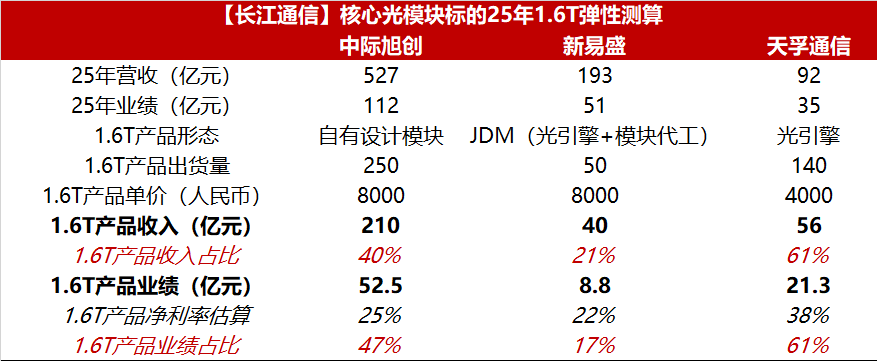

【天风通信】万通发展重申逻辑:除”易中天”外,索尔思也正兑现国内外AI光模块需求

1、不考虑万通能否收购成功,我们单看索尔思光电业务,仍有不少看点,也是少数正兑现业绩的光模块公司。

2、高速产品放量,业绩得到验证:1Q24索尔思光电收入4.9亿,同比+127%,归母净利润4806万元,同比+292%,主要是数通产品放量,我们分析为海外客户的400G/800G产品。根据最新排名索尔思400G光模块出货已从4Q23的全球第四上升到1Q24的第三。在国内外400G、800G需求指引上调的背景下,除易中天外,预计今明两年索尔思400G有望实现高速增长,800G产品也有望突破大客户并逐步上量。更高速产品上,公司在今年展示了基于自产200G EML的1.6T光模块。

3、光芯片光模块一体化优势保证交付:今年光模块上游电芯片、光芯片供应紧张,索尔思高速光模块产品几乎均采用自有光芯片,其自研100G EML、200G EML已实现批量应用,台湾、金坛光芯片厂可保证光模块的交付。

4、单模光模块避免多模价格战: 400G多模光模块基于50G VCSEL光芯片,单模(不考虑硅光)基于100G EML;800G单模也基于100G EML。100G EML壁垒高、目前供给紧张,而索尔思围绕自研磷化铟EML光芯片生产单模光模块,可避免多模的无序竞争。

5、上量后的规模优势显现:23年索尔思亏损,24年一季度净利润率10%。一方面来自高速产品上量的产品结构改善,另一方面为成本摊薄。电芯片采购会根据数量级上升有价格优惠,光芯片也会因规模上量得到成本摊薄。预计未来净利润率仍有提升空间。

-------------

欢迎交流详细观点

🥇天风通信 唐海清/康志毅

淳中Q2与N公司业务已实现突破,看好N产业链发展【华西计算机刘泽晶团队】

事件:7月29日,淳中在互动平台表示,公司海外业务拓展逐步落地,与N公司对接的业务已于二季度实现0到1突破。

#N业务进展顺利实现0到1突破

24H1公司海外业务拓展逐步落地,与“N公司”对接的业务实现了从0到1的突破,海外业务收入同比显著增长。随着“N公司”产品的快速迭代,公司适配的产品系列也在持续增加,P0订单的稳步提升将为公司业绩增长注入新动能。复盘公司历史业绩表现,结合公司传统业务利润率情况,我们认为公司Q2业绩爆发,很大可能由于新业务贡献。

#海外科技股近期业绩密集发布看好AI资本开支指引

本周海外科技股业绩密集发布:周二微软、AMD,周三meta、高通、arm,周四苹果、亚马逊、英特尔,此前海外北美四云资本开支持续超预期,指引依旧较为乐观,我们认为资本开支的提升会加速对于算力性能的需求,液冷在高性能算力中不可或缺。

📈投资建议:根据4月29日报告,我们预测公司24-26年收入8.42、13.17、19.43亿元,24-26年归母净利润1.41、2.33、3.65亿元,EPS为0.70、1.16、1.81元,看好公司主业修复+N公司产业链新逻辑+显控市占率份额提升,维持“买入”评级。

⚠风险提示:下游需求不及预期;AI进展不及预期;政策发生变化。

☎分析师:刘泽晶

【中泰先进产业】斯菱股份大涨点评

#英伟达加速人形机器人发展,将面向全球机器人公司开放访问。近期市场科技题材板块轮动加速,今日机器人板块大涨。

#斯菱股份涨幅领先,人形机器人产业链模组稀缺标的,极具预期差的黑马。①进度:谐波减速器/执行器模组预计今年实现小批量生产,有望提供收入贡献,丝杠目前已完成样品打造;人形客户方面已经和国内外知名主机厂对接。②定位:明确了谐波、丝杠和关节模组的发展方向,为人形机器人供应链的一级供应商,其产业定位可类比三花智控、拓普集团,后续产业化进展值得期待。

#公司主业稳健,盈利能力强;同时,机器人业务有望打造新成长级。预计2024净利润为2.25亿元,截至昨日收盘价对应PE19X,给予“买入”评级。

#欢迎交流公司业务进展&业绩预期!

#风险提示:市场竞争风险等。

联系人:中泰先进产业 冯胜/蔡星荷

出处未知 ,注意吹票风险。

#新劲刚核心逻辑:新一代电子信息战核心装备+战斗机隐身材料!

——————————————————

1:卫星通信+数据链 目前已收到3.25亿的备产订单,考虑军工行业属性,备产订单一般为整体订单的1/10左右,对应订单大概在30亿订单左右,数据链被称为中国现代化军工新一代通信技术,是解决跨军种通信和卫星通信的关键,也是十四五期间重要的军用升级方向

2:军工隐身材料也进去了几款研发飞机

3:公司隔热材料也进入了几款导弹。就是弹头高速和空气摩擦生热,需要隔热,要不会烧坏里面的东西。这几个都是未来业绩持续增长的强大动力。

定增20.00元价格,99.38%基本顶格发行,目前价格低于定增价,保守给100-150亿市值;

风险提示:部分研报出处不明,请审慎参考。

- 本文分类:韭讯更新

- 本文标签:淳中科技

- 浏览次数:64 次浏览

- 发布日期:2024-08-12 08:42:06

- 本文链接:http://www.pinguduo.cn/jiuxungengxin/2713.html

- 上一篇 > 8月2日 市场小作文研报精选

- 下一篇 > 7月30日 市场小段子汇总

发表评论 取消回复