上海瀚讯

关于商业航天和低轨卫星的最新动态

关于商业航天和低轨卫星的最新动态,有几个关键点值得关注:1. 全球竞争加剧:近年来,全球商业航天竞争变得更加激烈。例如,美国在2023年部署了2248个航天器,而中国则部署了221个。这场科技竞争对于未来的战略格局具有重要影响。2. 卫星频轨资源的重要性:由于低空领域的有限性,只能容纳大约6万颗卫星。目前,C波段和Ku波段资源已接近耗尽,Ka波段的竞争日益激烈。3. 中国的追赶策略:面对与领先国家

三角防务助飞低空产业

三角防务,作为一家深耕于航空航天和船舶领域的尖端技术企业,专注于锻件产品的全方位研发、生产、销售及服务。其卓越的技术实力与创新能力,使公司能够为我国的军用和民用航空飞行器提供至关重要的结构件和发动机盘类件,这些大型模锻件和自由锻件在行业内享有盛誉。其产品广泛应用于新一代战斗机、运输机及直升机,为这些国之重器的性能提升和稳定运行提供了坚实的保障。随着低空产业的迅猛发展,无人机、小型飞行器等低空领域的

5.21复盘 要谨慎了

5.21复盘 要谨慎了 指数:符合昨日预期,低开小幅震荡,目前日线60 30都开始走弱,5 和15震荡走势,估计要调整几天了 板块热点:轮动很快,今天又轮动到了消费电子,化工 , 1.地产代表的 万科保利,弱调整,但是整体缩量太严重,后面不放量难持续了 2.低空:容量票 昨天是万丰,宗申,今天直接变了中信海直 开始了板块内的轮动了 3.铜缆:短线调整暂时没什么看的了,这种炒作只能关注加速阶段,因为目前的市场氛围很难走出独立持续暴涨的板块 4.玻璃基板:这个有点超预期了,沃格光电三板 雷曼-11低

新质生产力,商业航天蓝图开启

消息面上,今日我国在太原卫星发射中心成功发射长征六号丙运载火箭,搭载发射的海王星01星、智星一号C星、宽幅光学卫星和高分视频卫星顺利进入预定轨道。此外,近日北京海淀区发布《建设商业航天创新高地行动计划(2024-2028年)》。 今年以来,国内商业航天成果频出。在长征六号丙运载火箭成功发射前,我国先后成功发射了长征八号运载火箭、云海二号02组卫星,天龙三号一子级九台发动机也已成功交付,星网专用大型液体火箭首飞在即。 值得注意的是,在2024年政府工作报告中,商业航天与生物制造、低空经济一起被列为

新质生产力,商业航天蓝图开启

消息面上,今日我国在太原卫星发射中心成功发射长征六号丙运载火箭,搭载发射的海王星01星、智星一号C星、宽幅光学卫星和高分视频卫星顺利进入预定轨道。此外,近日北京海淀区发布《建设商业航天创新高地行动计划(2024-2028年)》。 今年以来,国内商业航天成果频出。在长征六号丙运载火箭成功发射前,我国先后成功发射了长征八号运载火箭、云海二号02组卫星,天龙三号一子级九台发动机也已成功交付,星网专用大型液体火箭首飞在即。 值得注意的是,在2024年政府工作报告中,商业航天与生物制造、低空经济一起被列为

中国商业航天越射越快

九州云箭创始合伙人刘洋预测,到2025年,我国能够实现重复使用火箭的入轨和回收,然后在之后五年里,我国发射的火箭数量和载荷,很可能会追平SpaceX在15年里完成的总量。专访全文http://t.cn/A6QDSNME 航天科技六院消息;5月30日,我国500吨级垂直双工位液体火箭发动机试验台考台点火试验,在航天科技集团六院101所涞源试验中心取得圆满成功。标志着我国液氢液氧火箭发动机试验能力得到跃升,将有力保障我国可重复使用运载器和重型运载火箭的研制,支撑我国航天重大工程任务顺利实施。该试验台

7月22日 市场小作文研报精选

(网络纪要,审慎参考,仅转发,不代表任何投资建议,信披问题请私信联系删除。) 【东北通信】 有朋友问关于LT社B20芯片这个信息,前一个月我们已经发了GB20的情况,我们了解的是GB20为机柜形式,包括18个计算节点,其它还包括网卡升级等,目前计划25年一季度推出,二季度铺货,同样对光模块、铜互联等链条带来较大的积极影响,毕竟市场算机柜数量的时候,明年不只有GB200了。 【Mstech】威尔高调研更新 💫客户关系 ➠台达服务器电源核心一供,GB200服务器AC-DC电源PCB已经开始批量出货

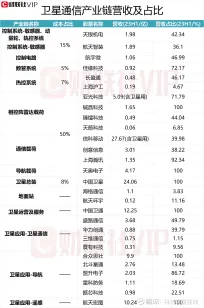

【中泰科技孙行臻团队】串星成链,卫星互联网加速部署

【中泰科技孙行臻团队】串星成链,卫星互联网加速部署 #占频保轨迫在眉睫、政策加速卫星互联网建设 ●卫星轨道资源稀缺,先发先得,中央及各地重视卫星产业建设,相关政策陆续出台。 ●我国卫星互联网市场保持增长势态,预计将从2021年292.5亿元提升至2025年446.92亿元。 #卫星发射:火箭回收技术突破、新发射工位正式竣工 ●【发射次数】:我国2023年航天发射达67次,刷新2022年64次的原纪录。 ● 【技术突破】:2024年6月23日,我国火箭回收技术实现突破,单次发射成本降低。 ● 【发

【中信军工】军工行业投资观点

【中信军工】军工行业投资观点 1、2023年以来核心军工标的业绩增速受行业短期订单波动影响而放缓,行业整体基本面走弱成为板块调整的核心原因之一。我们认为受订单波动等因素影响的行业基本面将完成筑底,并将自下半年得到持续修复,进而带来板块性机会。 2、基本面见底。军工行业过去数个季度的业绩整体走弱,多数环节均有承压,特别是核心标的季度业绩增速持续下行。其中仅航发产业链保持稳健增长明显好于其他环节,而电子元器件/组件、泛集成电路下滑明显,成为板块核心拖累。 3、赛道拥挤度快速下降,持续低配。2022年